직장인이라면 누구나 기다리는 ’13월의 보너스’, 바로 연말정산 환급금이죠! 이 보너스를 최대로 불려주는 핵심 열쇠는 단연 연금계좌(연금저축 및 IRP)입니다. 그런데 도대체 얼마나 넣어야 세액공제 혜택을 남김없이 탈탈 털어 받을 수 있을까요? 12월 31일 마감일이 코앞인 11월은 부족한 금액을 확인하고 최종 납입을 끝내야 하는 아주 중요한 시기입니다. 오늘은 여러분이 ‘최대 금액‘을 목표로 딱! 넣어야 할 연금계좌 납입 목표액을 정확히 짚어드리고, 더 나아가 하나은행 마이데이터 같은 금융 앱을 활용해서 내 계좌 현황을 쉽게 모니터링하고 관리하는 꿀팁까지 친근하고 상세하게 알려드릴게요!

I. 🎯 2025년 연금계좌, 최대 혜택을 위한 ‘내 목표 금액’은 얼마?

연말정산의 핵심! 2023년 세법 개정으로 연금계좌 세액공제 한도가 크게 확대되었습니다. 이제 나이와 관계없이 900만원을 목표로 잡고 준비하세요!

세액공제 대상 ‘최대 납입 한도’ 한눈에 보기

2025년 귀속분 연말정산에서는 나이에 관계없이 모두 동일한 세액공제 한도가 적용됩니다.

| 구분 | 세액공제 대상 납입액 총 한도 (세금 환급받는 금액) | 연금저축 한도 | IRP 추가 가능 한도 |

| 모든 납세자 | 총 900만원 | 최대 600만원 | 300만원 |

꼭 기억하세요!

2023년 1월 1일 이후부터는 연금저축(최대 600만원)과 IRP를 합산하여 900만원까지 세액공제 혜택을 받을 수 있습니다. 연간 계좌에 넣을 수 있는 최대 납입 한도는 1,800만원으로 변동 없습니다.

900만원 납입 시, 예상 환급액은?

최대 한도인 900만원을 채웠을 때 여러분이 절감할 수 있는 세금은 얼마일까요? 소득 구간에 따라 공제율이 달라지니 나의 예상 환급액을 확인해 보세요.

| 소득 구간 | 적용 공제율 | 최대 환급액 (900만원 납입 시) |

| 총급여 5,500만원 이하 | 16.5% | 148만 5천원 |

| 총급여 5,500만원 초과 | 13.2% | 118만 8천원 |

아래 국세청 링크의 연말정산 종합안내 메뉴에서 더욱 자세하고 정확한 내용 확인할 수 있어요.

II. 📲 [실전 꿀팁] 금융 앱으로 ‘부족한 금액’ 바로 확인하기

목표 금액을 알았다면, 이제 가장 중요한 것! 내가 이미 얼마나 넣었는지 그리고 앞으로 얼마나 더 넣어야 최대 혜택을 받을 수 있는지를 확인해야 합니다.

하나은행 마이데이터 활용, 실시간 모니터링 비법

저처럼 주거래 금융 앱의 마이데이터 기능을 활용하면, 여러 금융사에 흩어진 연금 계좌 정보를 한 화면에서 통합해서 볼 수 있어요.

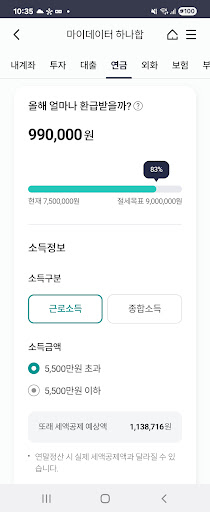

- ‘현재 납입액’과 ‘절세 목표’를 한눈에 볼 수 있어요. (예: 현재 750만원 납입, 목표 900만원)

- ‘달성률(83%)’이 표시되어 남은 납입 여력을 바로 파악할 수 있어요.

- ‘또래 세액공제 예상액’ ($1,138,716$원 등)을 보여주기 때문에, 이 금액을 최대로 환급받기 위해 부족한 금액을 채워야겠다는 동기 부여가 확실히 된답니다!

납입 부족분 확인 및 목표 금액 설정하기

앱이 알려주는 정보를 바탕으로 11월에 해야 할 가장 중요한 일은 다음과 같습니다.

- 현재 납입액 확인: ‘현재 7,500,000원’ (현재 납입액)

- 절세 목표 확인: ‘절세 목표 9,000,000원’ (최대 공제 한도)

- 추가 납입 필요 금액 계산: 9,000,000원 – 7,500,000원 = 1,500,000원

- 11월 행동: 바로 이 150만원을 12월 31일 전에 연금계좌에 추가 납입할 계획을 세워야 합니다!

III. 📝 11월에 끝내는 최종 납입 체크리스트

시간이 얼마 남지 않았어요! 12월에 시스템 오류가 나거나 납입이 지연될까 걱정할 필요 없이, 11월에 아래 두 가지 전략으로 깔끔하게 마무리합시다!

1. IRP vs 연금저축: 납입 순서의 비밀

총 한도를 채울 때, 어떤 계좌부터 돈을 넣어야 할까요?

- 연금저축부터 채우기: 먼저 연금저축의 한도(600만원)를 채우세요. 연금저축은 IRP보다 중도 인출이 자유로워서(세금 부과됨) 자금 운용에 유연성이 더 높습니다.

- 나머지는 IRP로: 총 한도에서 연금저축 납입액을 뺀 나머지 금액을 IRP에 넣으세요. IRP는 퇴직금도 관리할 수 있어 장기적으로 절세 효과가 더욱 큽니다.

2. 언제까지 넣어야 할까?

- 진짜 마감일: 세액공제는 12월 31일까지 은행/증권사 계좌에 ‘입금이 완료된 금액’을 기준으로 합니다. 늦어도 12월 마지막 주 평일에는 납입을 마쳐야 안전합니다.

IV. 🔒 잠깐! 중도 해지의 치명적인 함정을 피하세요

세액공제를 받았다고 무조건 좋은 건 아니에요. 연금계좌는 노후를 위한 자금이라는 점을 잊으면 안 됩니다.

세금 폭탄: 기타소득세 16.5%

세액공제를 받고 납입한 돈을 만약 중도에 해지하게 되면, 공제받았던 세액에 대해 기타소득세 16.5%가 부과됩니다. 예를 들어 100만원을 환급받았다면, 해지 시 100만원을 다시 토해내야 할 수도 있어요.

현명한 납입: 따라서 연금 계좌에는 당장 급하게 쓸 일이 없는 여유 자금으로만 납입해야 합니다. 노후를 위한 씨앗이라고 생각하고 넣어두세요!

결론적으로, 11월은 금융 앱을 통해 ‘최대 금액’을 향한 목표액을 확정하고, 12월 31일 전까지 이 금액을 채우기 위한 최종 계획을 실행할 때입니다. 이 전략적이고 스마트한 준비를 통해 2025년 귀속 연말정산에서 통장 가득 환급액을 채워보세요!