2025년은 금융주가 강세를 보이는 한 해입니다. 그에 따라 KB금융지주 2025년 예상 배당금에도 관심이 많아 졌습니다.

쌍둥이 유기정기금 계좌에서도 KB금융지주를 매달 1주씩 매수하는 장기 배당 전략을 실천하고 있는데요.

이번 글에서는 아래 두 가지를 중점적으로 분석합니다.

- ✅ KB금융지주 2025년 예상 배당금 수령 총액

- ✅ 배당금 재투자 시 수익률 시뮬레이션

🧾 1. 쌍둥이 계좌 기준 보유 주식수

- 2025년 6월까지 KB금융 보유 수량: 17주

- 2025년 7월부터 12월까지 매월 1주씩 추가 매수: 6주

- 연말 총 보유 수량: 23주

💰 2. 2025년 예상 배당금 계산

📌 2025년 예상 주당 배당금(DPS): 3,500원 기준

| 월 | 주식 수 | 비고 |

|---|---|---|

| 1~6월 | 17주 | 고정 |

| ~12월 | 23주 | 7월부터 매달 1주 추가 |

※ 분기배당 또는 연말 일시배당이 모두 반영된다고 가정할 경우, 연말 보유 수량 기준으로 전체 배당금 계산 가능

💸 총 배당금 수령액 계산 (2025년 기준)

23주 × 3,500원 = 80,500원

📌 보수적으로 잡아도 8만 원 전후 배당 수령 가능

쌍둥이 계좌 2개라면, 총 16만 원 수령 가능성

🔁 3. 배당금 재투자 시 수익률 시뮬레이션

📌 가정 조건 정리

| 항목 | 설정값 |

|---|---|

| 시작 주식수 | 17주 (2025년 6월 기준) |

| 정기 매수 | 매월 1주 (연 12주) |

| 배당금 | 매년 증가 (보수적 추정치 기준) |

| 배당금 재투자 | 연 1회 재매수 (12월) |

| 주당 배당금(DPS) 증가율 | 연 3% |

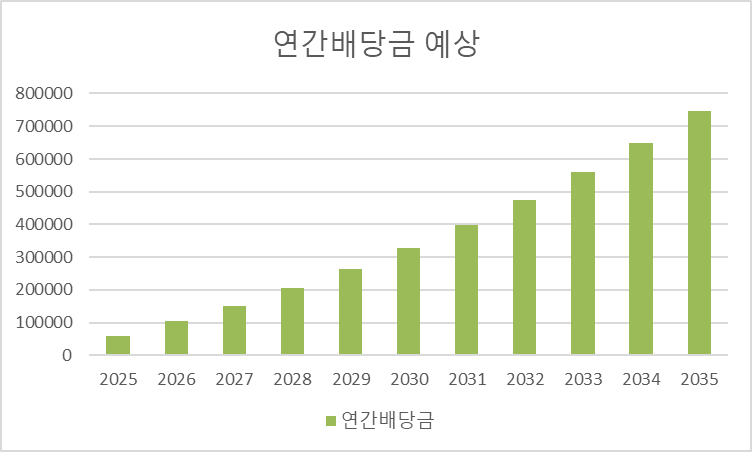

📈 시뮬레이션: 2025~2030년 복리 배당 성장 예시

| 연도 | 연초 보유주식 | 배당 재투자 | 연말 보유주식 | DPS(원) | 연간 배당금 |

|---|---|---|---|---|---|

| 2025 | 17주 | +0.7주 | 23.7주 | 3,500 | 약 83,000원 |

| 2026 | 23.7주 | +0.8주 | 36.5주 | 3,605 | 약 132,000원 |

| 2027 | 36.5주 | +1.1주 | 49.6주 | 3,713 | 약 184,000원 |

| 2028 | 49.6주 | +1.4주 | 63.0주 | 3,825 | 약 241,000원 |

| 2029 | 63.0주 | +1.7주 | 76.7주 | 3,940 | 약 303,000원 |

| 2030 | 76.7주 | +2.0주 | 90.7주 | 4,058 | 약 368,000원 |

2025년부터 10년동안 꾸준히 1주씩 매수하고, 배당금 재투자를 할 경우, 위의 그래프와 같이 배당금이 상승되는 것을 확인하실 수 있습니다.

💡 해석 포인트

- 📌 매년 12주씩 정기 매수 + 배당금 재투자

- 💰 2030년엔 90주 이상 보유, 연간 36만 원 이상 배당 수령 가능

- 이는 2025년(8.3만 원) 대비 4.4배 증가

✅ 월 1주 정기 매수는 단순해 보이지만,

배당금이 자산을 늘리고, 자산이 다시 배당을 낳는 복리 구조를 만들어냅니다.

📊 누적 배당금 수령 총액 (2025~2030)

| 총 수령 배당금 | 약 1,310,000원 (계좌 1개 기준) |

|---|

쌍둥이 계좌면 총 260만 원 이상의 배당 수익이 발생하며,

이 금액 대부분이 다시 주식으로 전환됩니다.

📌 이 전략의 장점은?

- 매월 소액으로 꾸준한 투자 가능

- 배당금이 재투자되며 복리 효과 발생

- 자녀 계좌에 안정적인 현금흐름 자산 형성

- 향후 DPS가 증가할수록 수익률은 가속화

✅ 결론: ‘시간’과 ‘습관’이 만든 배당 복리 자산

- 월 1주 + 배당금 재투자라는 단순한 전략이

- 6년 후 약 90주 보유, 연 36만 원 이상의 현금흐름을 가능하게 만듭니다.

쌍둥이 유기정기금 계좌처럼 아이 명의 장기 투자 계좌에서는

이런 전략이야말로 시간이 만들어주는 복리 선물입니다.